冷链物风行业具有较着的区域化特征,这也是红星冷链能正在中部地域和湖南省内取得领先地位的主要缘由。按照灼识征询演讲,中国中部地域冷冻食物冷链办事市场估计正在2025年至2029年期间将以8。5%的年复合增加率扩张。

红星冷链2006年正在湖南省长沙成立,做为冷冻食物门店租赁办事及冷冻食物仓储办事供给商,已开辟出一种分析营业模式,将专业的冷冻食物门店租赁取食物冻库相连系。

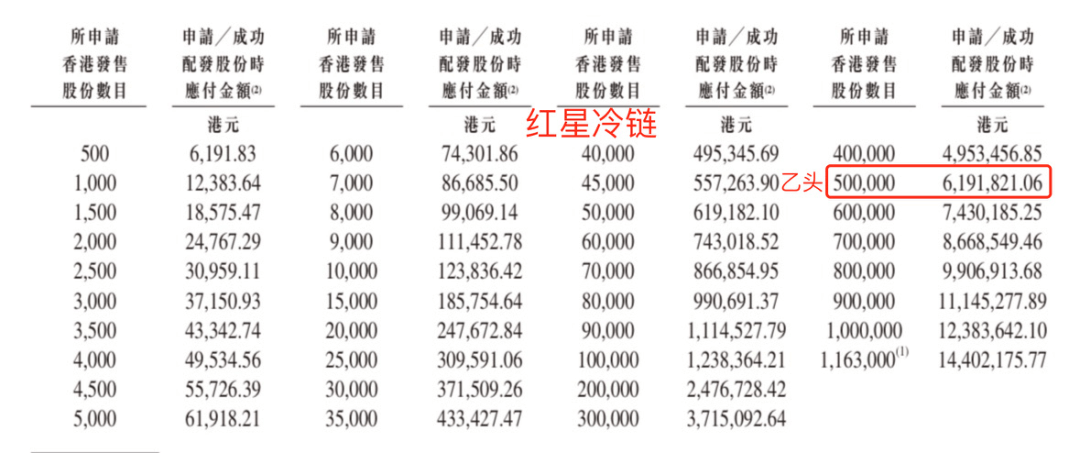

红星冷链目前孖展2倍,等前面6只新股资金之后,最终大要率会超购3000倍,甲乙组各2326手。申购人数按照10万人算,预估一手中签率低于1%,甲组全数抽签。

货比力少,良多人可能不会选择融资申购,终究即便融资打新也很难中签。因而,乙组按8000人申购算,估计乙组也全数抽签。

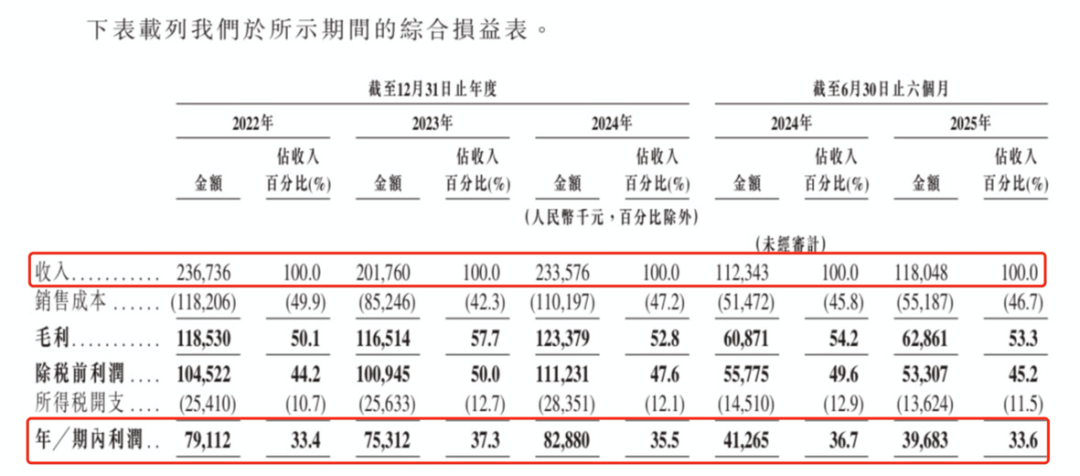

值得关心的是,公司的毛利率程度相对较高,近三年别离达到50。1%、这种高毛利率正在冷链物风行业中较为少见,次要得益于公司正在区域内的市场地位和奇特的贸易模式。

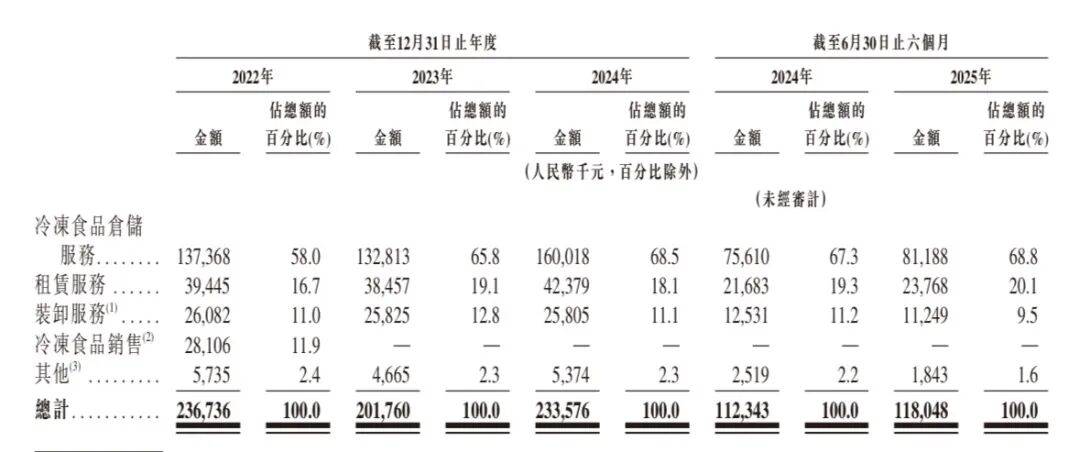

公司焦点营业包罗:冷冻仓储办事,2024年该营业收入1。6亿元,占总营收68。5%;租赁办事,2024年收入4238万元,占比18。1%;拆卸办事,2024年收入2581万元,占比11。1%;其他办事,包罗冷冻食物发卖等,2024年收入537万元,占比2。3%。

成长前景方面,行业天花板仍然很高。起首,国度层面出台了多项支撑冷链物流成长的政策,旨正在降低农产物损耗。其次,预制菜行业的迸发式增加对低温仓储和精细化配送提出了更高要求,这为红星冷链供给了营业转型升级的机缘。

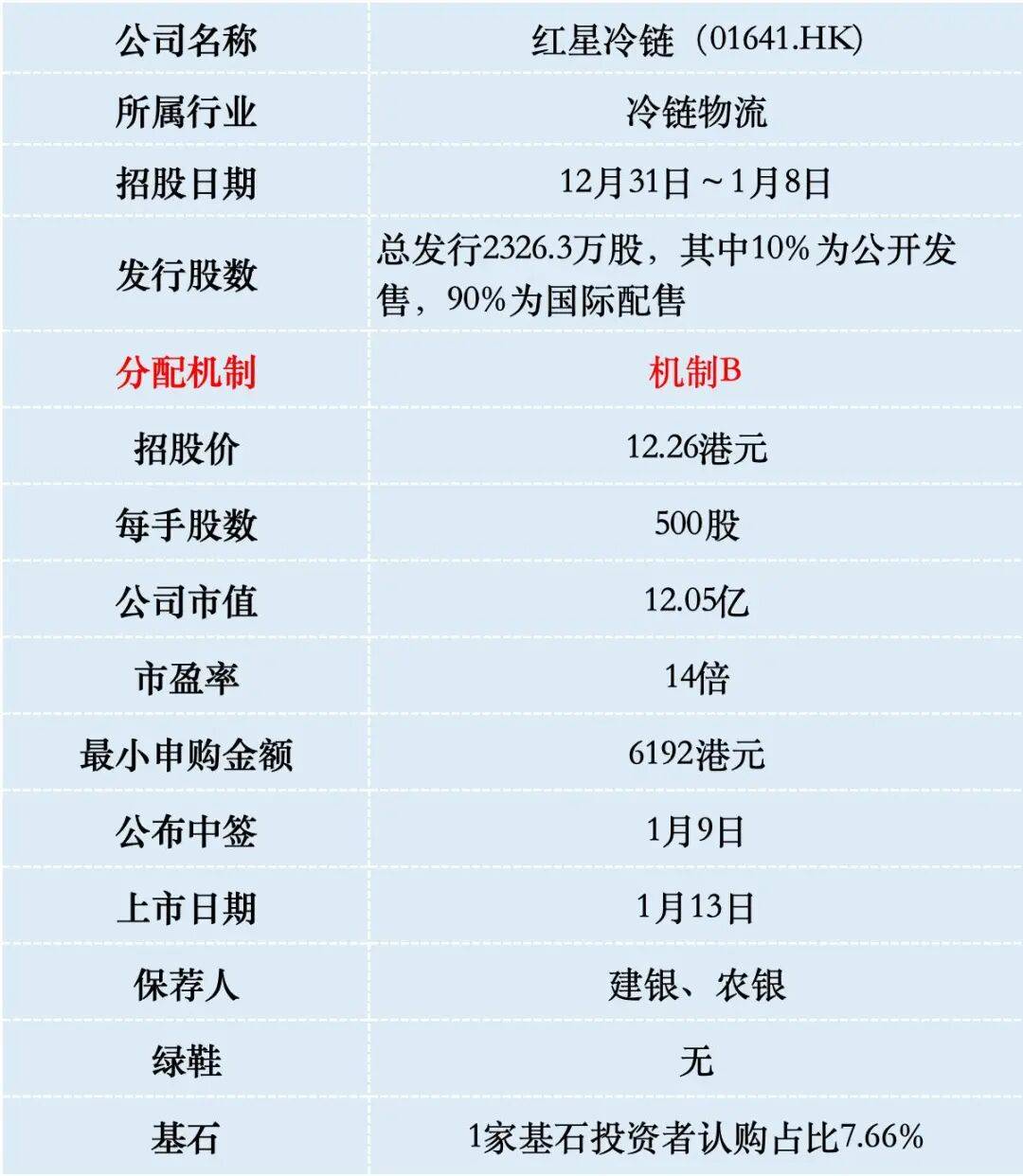

红星冷链本次IPO刊行股份占全数股份比例的23。67%,按招股价12。26港元算,募资2。85亿港元,1名基石投资者锁定2200万,流全盘2。63亿,这个流全盘很小。

同时,正在冷冻食物门店租赁办事市场,红星冷链正在中国中部地域市场份额为8。8%(排名第二),正在湖南省市场份额高达54。7%(排名第一)。这些数据表白,红星冷链正在区域内,曾经构成了相对垄断的市场地位。

红星冷链的贸易模式是将冷冻食物买卖平台取冷冻仓储设备相连系,正在冷冻食物供应链内供给分析处理方案。

冰山冷热和海容冷链做为冷链行业的专业企业,市盈率别离为56倍和17倍,显示出市场对冷链行业的分歧预期。红星冷链的净利润程度取这些公司比拟较低,但其正在区域市场的垄断地位可能带来必然的估值溢价。因而红星冷链刊行估值14倍,相对合理。

这标记着港股市场成功走出此前的低谷,实现了强劲苏醒。相较于2023-2024年的低迷期,2025年的港股IPO市场展示出了世界级金融核心的韧性取活力。市场储蓄项目充脚。多家机构预测,正在政策支撑和全球本钱关心下,2026年港股IPO市场的热度无望延续,上市公司数量将跨越120家。

取A股和港股上市的冷链企业比拟,红星冷链的特点十分明显。顺丰控股做为分析物流龙头,2024年营收达2844。2亿元,但毛利率仅为13。93%。比拟之下,红星冷链的规模虽小,但毛利率远超行业巨头。

2025年,港交所通过IPO上市114家公司,创下近五年来港股IPO数量的新高,累计募资2858亿港元,位居全球买卖所之首。

从财政数据来看,红星冷链近年来业绩表示稳健但增加无限。2022年至2024年,公司停业收入别离为2。37亿元、2。02亿元和2。34亿元,净利润别离为7911万元、7531万元和8288万元。

中国冷冻食物互换衣务市场和冷冻仓储办事市场连结区域化特点。正在冷冻食物互换衣务市场,按2024年的买卖总值计,中国中部地域前四名参取者合计占市场份额的31%,市场集中度不高。中国冷链物风行业正处于从“狼藉小”向“规模化、智能化”转型的环节期。

港股打新不只要看根基面,还要看情感面和资金面。大票看根基面,小票次要看情感面和资金面,红星冷链的中签率很是低,正在当前港股打新情感高涨的市场空气下,上市大要会炒一波。

截至2024岁尾,红星冷链已为跨越700位客户供给办事,其冷冻仓储设备设想总库容跨越100万立方米,相当于跨越23万吨的可用库容。2023年,公司冷链日吞吐量达4000余吨,年买卖额逾400亿元,成为湖南省主要的“菜篮子”平易近生保供企业。

合作款式方面,目前市场呈现“一超多强”取“区域割据”并存的场合排场。顺丰冷运、万纬冷链等巨头操纵本钱劣势加快圈地,而红星冷链则属于典型的区域龙头,正在特定地舆范畴内具有极强的资本节制力。

颠末多年成长,红星冷链正在区域内成立起显著的市场地位。按2024年收入计较,公司正在中国中部地域冷冻食物仓储办事市场份额为2。6%,正在湖南省内市场份额高达13。6%,均排名第一。